欢迎关注恋房云媒,咨询买房问题

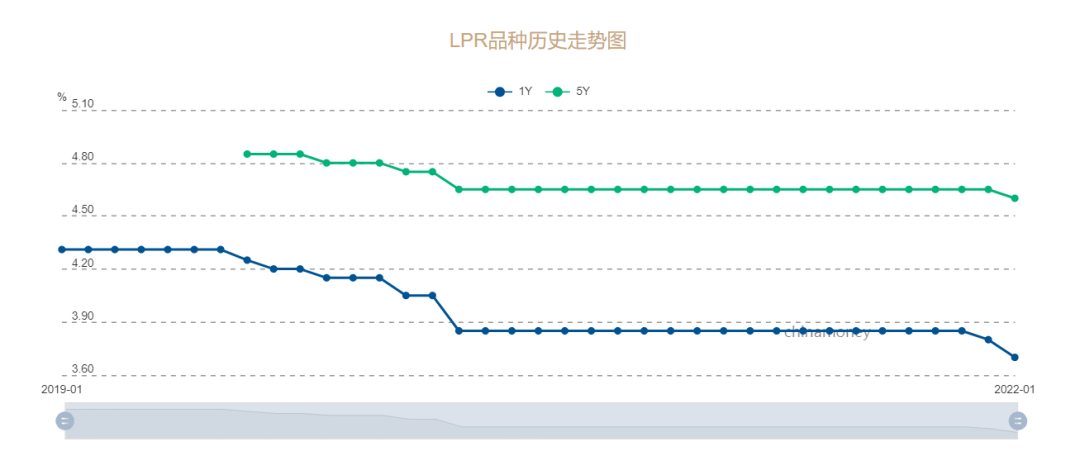

1月20日,央行通过官网宣布:2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.70%,5年期以上LPR为4.60%,以上LPR在下一次发布LPR之前有效。

对比上个月1年期LPR下调了10个基点,5年期以上LPR下调了5个基点。本次LPR下调,将有助于促进实体经济融资成本稳中有降。其中,作为房贷参考利率的5年期以上LPR,迎来22个月以来的首次下降。注:根据《中国人民银行公告》(公告[2019]第15号),自2019年8月20日起,贷款市场报价利率(LPR)按新的形成机制报价并计算得出。随着5年期以上LPR的下调,亿万个家庭都会计算,自己的房贷按揭每月能省多少钱?

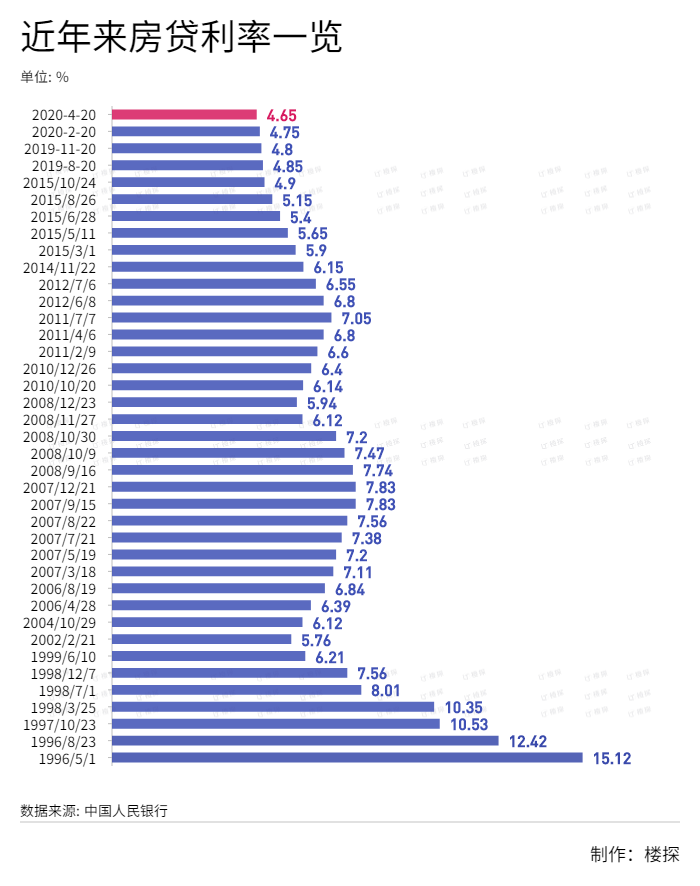

假设一套房子商业贷款总额100万元,贷款期限为30年,房贷利率假设就是5年期以上LPR。

调整前5年期以上LPR为4.65%,采用等额本息的还款方式,还款总额约185万元,月均还款约5156元。

而本月调整后的5年期以上LPR为4.6%,采用相同还款方式,还款总额约184万元,月均还款约5126元。

LPR调整后,每月少还约30 元,每年可省下约360元。

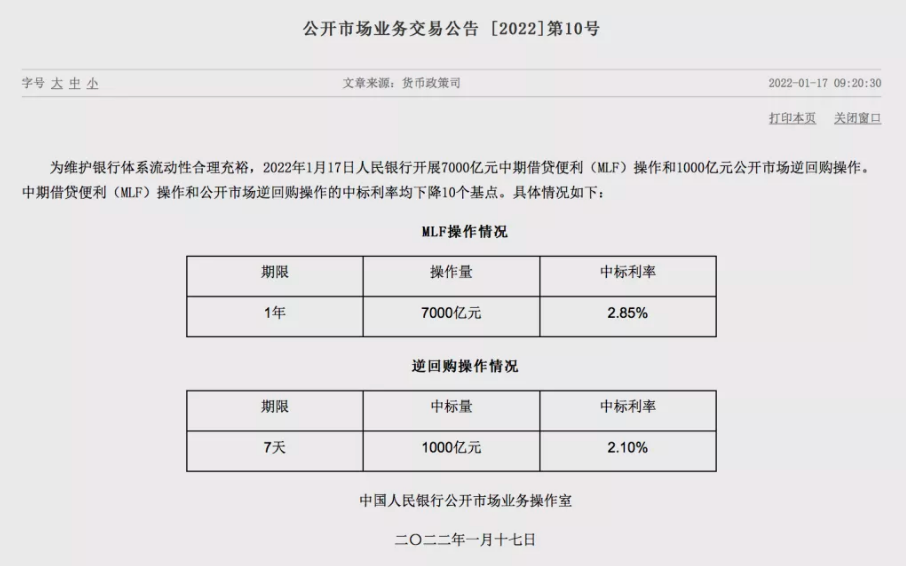

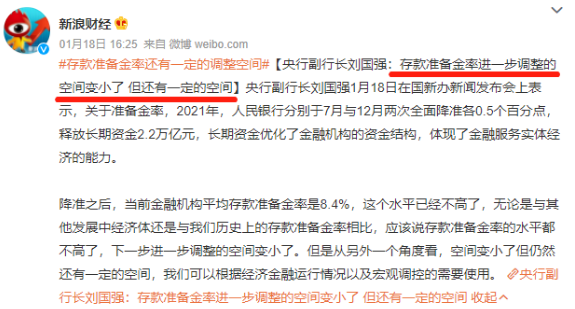

其实降息早有征兆。早在1月17日央行在7天逆回购的报价里,已经透露了降息的信号。而在1月18日,中国人民银行副行长刘国强在发布会上指出,1月20日,商业银行将综合资金成本给出最优的LPR报价。“在2021年2次降准后,当前金融机构平均存款准备金率是8.4%,这一水平并不高,下一步进一步调整的空间变小了,但从另外一个角度看,空间变小了,但仍然还有一定的空间,可以根据经济金融运行情况以及宏观调控的需要使用。”因为LPR是在一年期MLF的基础上加点报价,简单点说就是LPR=MLF利率+加点,所以MLF利率的下降势必会影响LPR的变动。去年12月20日,1年期LPR为3.8%,比起11月下调了5个基点;但是与房贷利率息息相关的5年期以上LPR已经持续21个月保持4.65%。房贷利率下调、额度充足、放款时间加快,都能看出,信贷政策调控逐渐放松。1月18日,央行便表态,近期房地产销售、购地、融资等已逐步回归常态。从数据上看,2021年末全国房地产贷款余额52.2万亿元,同比增长7.9%,第四季度房地产贷款新增7734亿元,同比多增2020亿元。确实,在2021年9月央行提出“两个维护”之后,10月15日,央行就提出,少数城市房价回稳后,房贷供需关系也将回归正常。虽然降息不是为了刺激房地产,但肯定有稳定房地产的作用。LPR降低的主要目的是未来引导实体经济利率降低,降低资金成本,并不是为了刺激楼市,所以在LPR政策出台之初就针对楼市制定了专门的政策,要求首套不得低于LPR,二套房也不得低于LPR+60个基点。因为一般5期年以上贷款中房贷占了较大比重,所以本次降息中5年期同步降低,房地产市场上资金的流动性会增强,对提振市场信心也会有极大帮助。

免责声明:

1、我们尊重原创,也注重分享。文章部分图片来源于网络,版权归原作者所有,仅供学习参考之用,如无意中侵犯了原作者的知识产权,请联系本公众号删除,本公众平台将不承担任何责任。

2、本平台对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考,本公众平台将不承担任何责任。

3、若文章内有涉及到商业、公园、交通、医院、学校等信息的内容,仅供参考,具体情况以政府最新公示文件为准。

来源:恋房云媒-大师兄